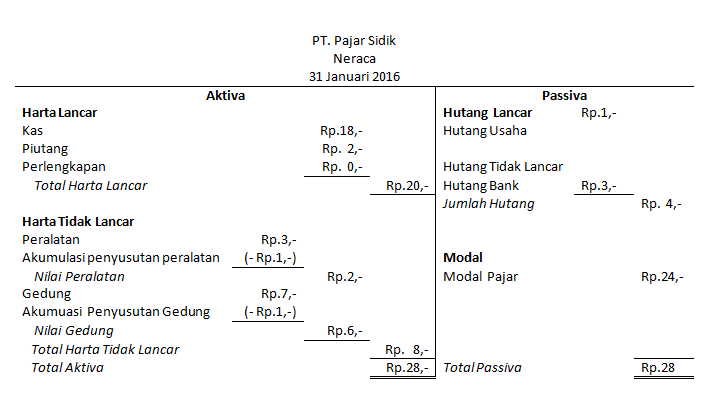

Sebelum masuk pada pembahasan mengenai ayat jurnal penutup, perlu diingat kembali bahwa neraca sebenarnya ialah sebuah laporan yang akan menggambarkan mengenai kondisi atau posisi keuangan perusahaan per tanggal tertentu (sampai dengan tanggal pelaporan), sedangkan laporan keuntungan rugi ialah sebuah laporan yang mencerminkan kinerja (performance) administrasi dan profitabilitas perusahaan untuk satu periode waktu tertentu. Jadi, misalkan bila saldo kas yang dilaporkan dalam neraca per 31 Desember 2008 berjumlah Rp. 400.000.000,-, maka berarti jumlah saldo ini merupakan saldo kas akumulatif yang dihasilkan lewat transaksi-transaksi kas yang terjadi hingga dengan tanggal pelaporan yaitu per tanggal 31 Desember 2008. Sedangkan bila saldo pendapatan yang dilaporkan dalam laporan keuntungan rugi untuk tahun yang berakhir pada tanggal 31 Desember 2008 berjumlah Rp. 750.000.000,-, maka berarti jumlah saldo pendapatan ini merupakan hasil dari transaksi yang terjadi, yang hanya diperhitungkan untuk sepanjang satu tahun saja yaitu sepanjang tahun 2008.

Seluruh akun neraca dikatakan mempunyai sifat yang permanen dan akumulatif ("gulung-menggulung"), dimana akun-akun neraca ini tidak akan ditutup pada setiap selesai periode akuntansi dan saldonya akan dibawa terus ke periode-periode akuntansi berikutnya. Sedangkan untuk akun prive dan seluruh akun yang ada dalam laporan keuntungan rugi mempunyai sifat yang sementara, dimana akun prive dan seluruh akun keuntungan rugi ini nantinya akan ditutup pada setiap selesai periode akuntansi. Sehubungan dengan penutupan (membuat nihil atau menciptakan saldo akun menjadi nol) terhadap saldo akun-akun laporan keuntungan rugi, kemudian timbul pertanyaan: kalau begitu untuk apa laporan keuntungan rugi dibuat, dan bagaimana dengan nilai saldo yang melekat pada setiap akun laporan keuntungan rugi tersebut? Sekali lagi, bahwa laporan keuntungan rugi tetap perlu/harus dibentuk untuk memperoleh citra mengenai kinerja administrasi perusahaan dan untuk mene tahui berapa besarnya tingkat keuntungan/kerugian yang dihasilkan dari acara operasional perusahaan sepanjang satu tahun tertentu. Nilai saldo yang menempel pada akun prive dan setiap akun laporan keuntungan rugi, pada kesannya akan ditransfer atau ditutup ke akun neraca yaitu akun modal.

Ingat kembali bahwa pendapatan mempunyai sifat menambah modal, sedangkan beban mempunyai sifat mengurangi modal. Pendapatan dan modal sama-sama mempunyai saldo normal di sebelah kredit sedangkan beban mempunyai saldo normal yang berlawanan dengan saldo normal untuk pendapatan dan modal. Jika pendapatan lebih besar dari beban, maka akan diperoleh keuntungan bersih. Laba higienis ini berarti sifatnya akan menambah modal, dan sebaliknya bila terjadi rugi higienis (beban lebih besar dari pendapatan) maka sifatnya akan mengurangi modal. Prive mempunyai saldo normal di sebelah debet dan mempunyai sifat mengurangi modal.

Jurnal epilog dilakukan dengan cara : (1) mentransfer akun pendapatan yang mempunyai saldo normal kredit ke sebelah debet, dan kemudian mengkredit akun ikhtisar keuntungan rugi (income summary); (2) mentransfer akun beban yang mempunyai saldo normal debet ke sebelah kredit, dan kemudian mendebet akun ikhtisar keuntungan rugi; (3) mentransfer jumlah keuntungan bersih/rugi higienis ke akun modal, dengan ketentuan bahwa bila keuntungan higienis maka akun modal akan di kredit(debetnya ialah akun ikhtisar keuntungan rugi) dan sebaliknya bila rugi higienis maka akun modal akan di debet (kreditnya ialah akun ikhtisar keuntungan rugi); dan (4) mentransfer akun prive yang mempunyai saldo normal debet ke sebelah kredit, dan kemudian mendebet akun modal.

Sebagai kesimpulan, bahwa pada setiap selesai periode akunta sehabis laporan keuangan disusun, bab akuntansi perusan perlu menyiapkan ayat jurnal epilog (closing entries). Hal ini lakukan dengan cara mentransfer seluruh akun yang sifatnya setara (temporary / nominal accounts) ke akun yang sifatnya permanen (permanent / real accounts), yaitu akun modal.

Berikut ini ialah teladan ayat jurnal epilog yang disiapkan pada selesai periode akuntansi :

Perlu diperhatikan di sini secara cermat bahwa besarnya saldo keuntungan higienis (Rp. 1.600.000,) ditutup dan ditransfer ke asumsi modal. Saldo keuntungan higienis ini tidak lain ialah selisih antara total saldo akun pendapatan dengan total saldo akun beban (Rp. 7.900.000 - Rp. 6.300.000). Akun ikhtisar keuntungan rugi ini sebenarnya merupakan akun sementara dari akun modal.