Hallo temen-temen???

Pertama-tama gue ucapin trimakasih buat para pengunjung weblog gue :). Slamat datang di weblog paling bermanfaat sedunia.

Dan gue doaian semoga orang-orang yang ngunjungin weblog gue pada masuk surga semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue adalah seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue bisa nulis artikel kembali, yang mudah-mudahan artikel ini bisa bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel tentang Jurnal Pada Perusahaan Manufaktur, Tanpa panjang lebar lagi yo banking concern fit it out !

Pertama-tama gue ucapin trimakasih buat para pengunjung weblog gue :). Slamat datang di weblog paling bermanfaat sedunia.

Dan gue doaian semoga orang-orang yang ngunjungin weblog gue pada masuk surga semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue adalah seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue bisa nulis artikel kembali, yang mudah-mudahan artikel ini bisa bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel tentang Jurnal Pada Perusahaan Manufaktur, Tanpa panjang lebar lagi yo banking concern fit it out !

Sebelum saya menjelaskan jurnal-jurnal pada perusahaan manufaktur, simak dulu proses akuntansi di bawah ini :

Proses Akuntansi

Proses akuntansi pada perusahaan manufaktur yang menerapkan sistem perpetual pada prinsipnya tidak berbeda dengan proses akuntansi pada umumnya. Dalam suatu diagram proses akuntansi ini dapat digambarkan sebagai berikut :

|

| Proses akuntansi |

Macam-Macam Jurnal Yang Digunakan Perusahaan Manufaktut

Jurnal yang digunakan, seperti lazimnya, disesuaikan dengan kebutuhan dan keinginan masing-masing perusahaan, baik mengenai jenis maupun bentuknya. Pada perusahaan manufaktur yang menerapkan sistem perpetual sering digunakan jurnal antara lain sebagai berikut :

- Jurnal Penjualan, digunankan untuk mencatat penjualan secara kredit dan harga pokok penjualannya;

- Jurnal Penerimaan Kas, digunakan untuk mencatat semua penerimaan kas;

- Jurnal Pembelian, untuk mencatat semua pembelian secara kredit;

- Jurnal Pengeluaran Kas, untuk mencatat semua pembayaran yang dilakukan;

- Jurnal Voucher, digunakan sebagai pengganti jurnal pembelian dan jurnal pengeluaran kas dalam sistem voucher;

- Register Cek, juga digunakan dalam sistem voucher untuk mencatat cek-cek yang dikeluarkan;

- Jurnal Pemakaian Bahan, diguanakan untuk mencatat pemakaian bahan dalam proses produksi;

- Jurnal Pengembalian Bahan, untuk mencatat bahan yang dikembalikan ke gudang dari pabrik;

- Jurnal Upah dan Gajih Pabrik, untuk mencatat upah dan gajih pegawai pabrik yang berfungsi disamping sebagai daftar gaji, juga sebagai jurnal;

- Jurnal Pembebanan Overhead Pabrik, digunakan untuk mencatat overhead yang dibebankan kedalam produksi;

- Jurnal Pesanan Selesai, digunakan dalam kalkulasi biaya produksi pesanan, untuk mencatat pesanan-pesanan yang telah selesai dikerjakan;

- Jurnal Umum, Untuk mencatat transaksi lainnya yang tidak dapat dicatat dalam jurnal lainnya.

Pencatatan Transaksi Dalam Jurnal

Untuk memberikan gambaran mengenai pencatatan dalam jurnal pada perusahaan yang mengguanakan sistem perpetual, berikut ini akan kami berikan ilustrasi mengenai PT Muhamad Pajar Sidik seperti yang digunakan dalam penjelasan mengenai sistem periodikal, dengan penyesuaian seperlunya.

PT Muhamad Pajar Sidik merupakan perusahaan yang bergerak dalam pembuatan mie kriting yang berlokasi di Djakarta Pusat. Meskipun sifat produksinya sederhana dan skala usahanya masih kecil, perusahaan memilih untuk menggunakan sistem perpetual dalam pengakumulasian dan perhitungan biaya produksinya. Tahun buku perusahaan berlangsung dari tanggal 1 Januari sampai dengan 31 Desember. Setiap akhir bulan disusun Neraca Saldo.

Berikut ini saldo buku buku besar PT Muhamad Pajar Sidik per thirty Nov 1988 :

Transaksi Desember 1988

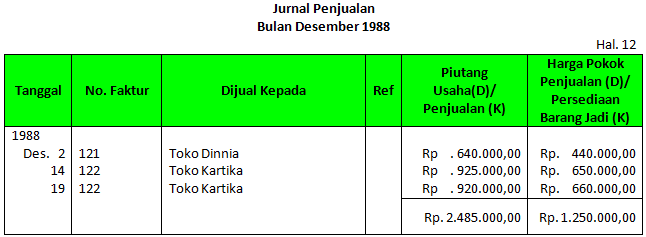

Des. 2 | Dijual mi kepada Toko Dinnia secara kredit seharga Rp. 640.000,00 (Faktur No. 121). Harga Pokoknya adalah Rp. 440.000,00 |

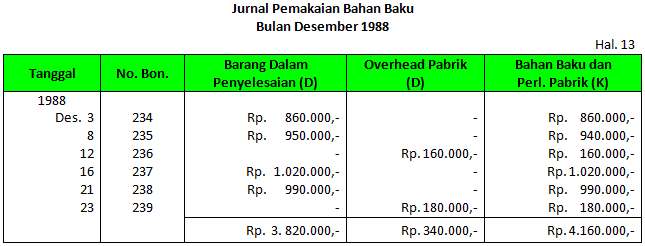

Des . 3 | Dikeluarkan dari gudang tepung terigu, telur dan bahan lainnya untuk keperluan produksi seharga Rp. 860.000,00 (Bon No. 234) |

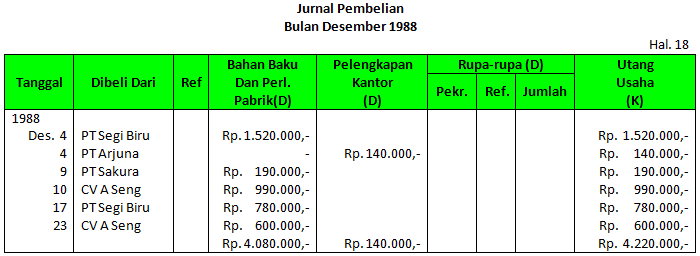

Des. 4 | Dibeli tepung terigu dari PT Segi Biru secara kredit seharga Rp. 1.520.000,00 |

Des. 5 | Dibeli secara kredit dari PT Arjuna alat tulis kantor seharga Rp. 140.000,00 |

Des. 5 | Diterima pembayaran piutang dari CV Mi Bharat sebesar Rp. 760.000,00 |

Des. 7 | Dibayar upah mingguan sebesar Rp. 800.000,00 dari jumlah tersebut, Rp. 600.000,00 untuk tenaga langsung, dan sisanya untuk tenaga tidak langsung. |

Des. seven | Penjualan tunai mi selama satu minggu berjumlah Rp. 1.350.000,00 Harga pokoknya adalah Rp. 850.000,00 |

Des. 8 | Dikeluarkan dari gudang tepung terigu, telur dan bahan lainnya untuk keperluan produksi seharga Rp. 950.000,00 (Bon. No. 235) |

Des. 9 | Dibeli secara kredit dari PT Sakura perlengkapan pabrik seharga Rp. 190.000,00 |

Des. 10 | Dibeli tepung terigu, telur, dan bahan baku lainnya dari CV Influenza A virus subtype H5N1 seng secara kredit seharga Rp. 990.000,00 |

Des. 12 | Dikeluarkan dari gudang berbagai perlengkapan pabrik untuk keperluan produksi seharga Rp. 160.000,00 (Bon No. 236) |

Des. 12 | Dibayar utang kepada Fa. Babah Gemuk sebesar Rp. 1.450.000,00 |

Des. 14 | Dijual seacara kredit kepada toko kartika mi seharga Rp. 925.000,00 (Faktur No. 122). Harga pokoknya adalah Rp. 650.000,00 |

Des. 15 | Dibayar upah mingguan sebesar Rp. 910.000,00 dari jumlah tersebut Rp. 690.000,00 untuk tenaga langsung, dan sisanya untuk tenaga tidak langsung. |

Des. 15 | Penjualan tunai mi selama satu minggu berjumlah Rp. 2.130.000,00 harga pokoknya adalah Rp. 1.500.000,00 |

Des. 16 | Dikeluarkan dari gudang tepung terigu, telur dan bahan lainnya untuk keperluan produksi seharga Rp. 1.020.000,00 (Bon No. 237) |

Des. 17 | Dibeli tepung terigu, telur, dan bahan baku lainnya dari PT segi biru secara kredit seharga Rp. 780.000,00 |

Des. 17 | DIbayar utang kepada PT Segi Biru sebesar Rp. 850.000,00 |

Des. 19 | Dijual secara kredit kepada toko kartika barang jadi seharga Rp. 920.000,00 (Faktur No. 123). Harga pokoknya adalah Rp. 660.000,00 |

Des. 20 | Diterima pembayaran piutang dari toko dannia sebesar Rp. 850.000,00 |

Des. 21 | Dikeluarkan dari gudang tepung terigu, telur dan bahan lainnya untuk keperluan produksi seharga Rp. 990.000,00 (Bon No 238) |

Des. 22 | Dibayar upah mingguan sebesar Rp. 790.000,00 dari jumlah tersebut, Rp. 680.000,00 untuk tenaga langsung, dan sisanya untuk tenaga tidak langsung |

Des. 22 | Penjualan tunai mi selama satu minggu berjumlah Rp. 2.090.000,00 Harga pokoknya adalah Rp. 1.340.000,00 |

Des. 23 | Dibeli tepung terigu, telur, dan bahan baku lainnya dari CV Influenza A virus subtype H5N1 seng secara kredit seharga Rp. 600.000,00 |

Des. 23 | Dikeluarkan dari gudang berbagai perlengkapan pabrik untuk keperluan produksi seharga Rp. 180.000,00 (Bon No 239) |

Des. 24 | Dibayar overhead rupa-rupa sebesar Rp. 245.000,00 |

Des. 24 | Dibayar biaya pemeliharaan mesin sebesar Rp. 385.000,00 |

Des. 26 | Dibayar rupa-rupa beban penjualan sebesar Rp. 270.000,00 dan rupa-rupa beban umum sebesar Rp. 320.000,00 |

Des. 27 | Diterima pembayaran piutang dari Toko Kartika sebesar Rp. 940.000,00 |

Des. 28 | Dibayar kepada CV Influenza A virus subtype H5N1 seng utang sebesar Rp. 1.100.000,00 |

Des. 29 | Dibayar upah mingguan sebesar Rp. 810.000,00 dari jumlah tersebut Rp. 630.000,00 untuk tenaga langsung, dan sisanya untuk tenaga tidak langsung |

Transaksi bulan desember 1988 diatas dicatat dalam jurnal masing-masing sesuai dengan transaksi yang terjadi, diantaranya adalah :

Jurnal Penjualan :

Jurnal Penerimaan Kas :

Jurnal Pembelian :

Jurnal Pengeluaran Kas :

Jurnal Pemakaian Bahan Baku :

Jurnal Umum :

Akhir kata wassalamualaikum wr. wb.

Referensi :

- Buku Siklus Akuntansi Perusahaan Manufaktur (untuk kelas three smester v dan 6)

- Arus Biaya Dalam Sistem Perpetual

- Buku Besar Dan Neraca Saldo Perusahaan Manufaktur

- Elemen Biaya Utama Perusahaan Manufaktur

- Macam-Macam Persediaan Dalam Perusahaan Manufaktur

- Kegiatan Perusahaan Manufaktur

- Laporan Keuangan Perusahaan Manufaktur