Hallo temen-temen???

Pertama-tama gue ucapin trimakasih buat para pengunjung spider web log gue :). Slamat datang di spider web log paling bermanfaat sedunia.

Dan gue doaian semoga orang-orang yang ngunjungin spider web log gue pada masuk surga semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue adalah seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue bisa nulis artikel kembali, yang mudah-mudahan artikel ini bisa bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel Contoh Jurnal Pembalik Yang Biasa Dilakukan, Tanpa panjang lebar lagi yo cheque it out !

Pertama-tama gue ucapin trimakasih buat para pengunjung spider web log gue :). Slamat datang di spider web log paling bermanfaat sedunia.

Dan gue doaian semoga orang-orang yang ngunjungin spider web log gue pada masuk surga semua, trs selama hidupnya selalu di beri kemudahan, trs all the best deh buat kalian :D

Udah kaya ulang tahun aja ya ???.... Sorry ya klo penulis suka bercanda :)

Kembali lagi bersama gue muhamad pajar sidik, gue adalah seorang penulis blogger yang ganteng dan baik hati :D cieeee.....

Di hari yang indah ini alhamdulillah gue bisa nulis artikel kembali, yang mudah-mudahan artikel ini bisa bermanfaat buat kalian semua.

Kali ini gue bakalan nulis artikel Contoh Jurnal Pembalik Yang Biasa Dilakukan, Tanpa panjang lebar lagi yo cheque it out !

Contoh Jurnal Pembalik Yang Biasa Dilakukan

Dalam akuntansi jurnal pembalik yang biasanya dilakukan meliputi :

1. Membalikan Kembali Utang Beban

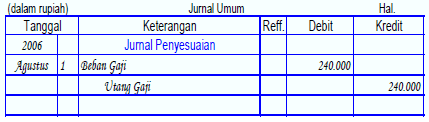

Contoh : Beban Gaji

Pada tanggal 31 Agustus Cipta Jasa Karya mempunyai utang gaji sebesar Rp. 240.000,-. Utang ini oleh prusahaan sampai dengan tanggal 31 Agustus 2006 belum dicatat. Oleh karena itu Cipta Jasa Karya telah membuat jurnal penyesuaian sebagai berikut :

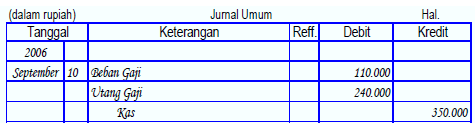

Misalkan Cipta Jasa Karya membayar gaji pegawai tanggal 10 September 2006 Rp. 350.000,- dengan rincian Rp. 240.000,- untuk bulan agustus 2006 dan Rp.110.000,- untuk sepuluh hari pada bulan september 2006. Apabila jurnal penyesuaian yang dibuat pada tanggal 31 Agustus tidak disesuaikan kembali/dibalik maka jurnal yang dibuat tanggal i September 2006 adalah sebagai berikut :

Jurnal 10 September 2006 di atas memerlukan dua akun yang di debit yaitu akun beban gaji dan akun utang gaji. Hal ini bertujuan yang pertama menghilangkan akun utang gaji dan mencatat beban gaji untuk periode September 2006. Meskipun jurnal yang dibuat agak rumit namun masih bisa disederhanakan. Kesalahan dapat dihindari bila seandainya pembayaran dicatat dengan cara yang sama yaitu mendebit beban gaji dan mengkredit kas.

Untuk mencapai hal tersebut di atas maka pada hari pertama yaitu tanggal i September 2006 dibuatlah jurnal pembalik.

Tujuannya adalah menghilangkan jurnal penyesuaian untuk akun yang bersangkutan.

Apabila jurnal pembalik tersebut di atas diposting ke buku besar maka tampak sebagai berikut :

Dengan adanya jurnla pembalik, maka akun utang gaji akan memiliki saldo nol, dan sebaliknya akun beban gaji akan bersaldo kredit sebesar Rp. 240.000,-. Pembayaran gaji pada tanggal 10 September 2006 dapat dicatat tanpa memperhatikan ada tidaknya utang gaji, sehingga menjadi lebih sederhana.

Dengan demikian maka untuk mencatat pembayaran gaji adalah sebagai berikut :

Setelah jurnal di atas di posting ke buku besar beban gaji, maka kan nampak sebagai berikut :

Pada buku besar di atas setelah jurnal tanggal 10 September 2006 diposting ke debit sebesar Rp.110.000,-. Jumlah ini sesuai dengan jumlah gaji yang dibayar buku besar menyebabkan akun beban gaji menjadi bersaldo debit mulai tanggal i sampai dengan 10 September 2006.

2. Membalikan Kembali Piutang

Contoh : Piutang bunga

Pada kasus ini akan diilustrasikan kondisi prusahaan yang menginvestasikan uangnya ke obligasi. Sebagai contoh prusahaan Purnama berinvestasi dalam bentuk obligasi. Bunga obligasi yang diterima sebesar Rp.3.000.000,- setiap six bulan sekali. Prusahaan Purnama berinvestasi mulai i Oktober 2006. Laporan keuangan prusahaan dibuat 31 Desember. Mulai tanggal i Oktober sampai dengan 31 Desember 2006 ada bunga yang menjadi hak prusahaan yaitu sebesar Rp.1.500.000,-. Karena bunga sebesar Rp.1.500.000,- pada tanggal 31 Desember 2006 belum diterima secara tunai, maka akan menjadi piutang bunga. Jurnal penyesuaian yang harus dibuat untuk peristiwa ini adalah :

Apabila jurnal penyesuaian di atas tidak disesuaikan kembali, maka jurnal yang dibuat untuk penerimaan bunga i Apr 2007 adalah sebagai berikut :

Dalam jurnal di atas terdapat dua pengkreditan, yaitu menghapus piutang bunga dan mencatat pendapatan bunga tiga bulan di tahun 2007. Walaupun tidak rumit maka dipandang perlu untuk disederhanakan. Caranya yaitu membuat jurnal pembalik di awala periode sebagai berikut :

Dengan dibuatnya jurnal pembalik maka akun piutang bunga akan bersaldo nol, sedangkan akun pendapatan bunga akan bersaldo debit sebesar Rp.1.500.000,-. Pada saat terjadi pembayaran bunga yaitu tanggal i Apr 2007, prusahaan membuat jurnal sebagai berikut :

Apabila jurnal tanggal i Apr 2007 dipostig ke buku besar aka nampak bahwa akun pendapatan akan bersaldo Rp.1.500.000,-. Jumlah ini sesuai dengan pendapatan bunga yang diterima selama three bulan, yaitu tanggal i Januari sampai dengan i Apr 2007 di tahun 2007

Dari kedua contoh tersebut di atas dapat ditarik sebuah kesimpulan bahwa jurnal penyesuaian kembali. Namun tidak semua transaksi yang terjadi berulang-ulang perlu dibalik.

Sekian artikel kali ini. mohon maaf apabila ada salah-salah kata

Akhir kata wassalamualaikum wr. wb.

Referensi :

- Buku BSE Konsep Dasar Akuntansi dan Pelaporan Keuangan Untuk SMK Jilid i (Umi Muawanah, dkk.)