Hallo guys? apa kabar kalian semua ? Kembali lagi bersama gue Muhamad Pajar sidik yang bakalan berbagi artikel 100% orisinil, dimana artikel gue itu mudah banget buat difahami sama si pembaca. Trimakasih buat temen-temen yang udah dateng ke spider web log gue apalagi temen-temen yang udah jadi langganan di spider web log gue. Gue seneng bgt ktika artikel yang gue tulis bisa bermanfaat buat pembacanya. Di hari hari yang menyenangkan ini gua bakalan berbagi materi bagian dari siklus akuntansi yang dimana pada materi `gue kali ini adalah tentang sebuah tujuan dari siklus akuntansi, atau ibaratnya lu lagi bikin produk nah ini lah produknya. Apa itu materinya??Materinya adalah tentang

Laporan keungan. Tapi guys di sini ngga hanya berbagi tentang laporan keuangan, tapi di artikel gua ini, Gua bakalan ngajarin temen-temen bagaimana

cara membuat laporan keuanga. Spesial banget kan temen-temen ??? Tenang ajh walaupun belajar sama gue itu sangat berkualitas, tapi temen-temen ngga usah bayar ko. Biar allah sama google adsanse ajh ya yang gajih penulisnya hehe..... :). Ok temen-temen kita pelajari laporan keuangan dari mulai pengertiannya dulu ya temen-temen. Let's encounter !!

Laporang keuangan adalah "Catatan informasi keuangan suatu instansi atau prusahaan pada satu perode akuntansi tertentu yang menggambarkan posisi keuangan prusahaan, kinerja perusahaan, aliran-aliran keuangan prusahaan, perubahan modal prusahaan, dan menggambarkan apa saja kebijakan yang harus diperbaiki oleh prusahaan". Pengertian ini mungkin sedikit berbeda dengan buku-buku yang sudah beredar, namun perlu temen-temen tahu bahwa sebenernya pengertian laporan keuangan ini lengkapnya seperti yang sudah saya jabarkan diatas. Pengertian tersebut saya tafsirkan secara logika ya temen-temen. Dalam laporan keuangan pun tidak hanya terdiri dari satu laporan saja, diaman ada beberapa jenis laporan keuangan. Temen-temen mau tau apa ajh ??? Ok saya kasih tau ni.

Macam-Macam Laporan Keuangan

Dalam ilmu akuntansi ada five macam atau jenis laporan keuangan, yaitu sebagai berikut :

1. Laporan Laba Rugi (Income Statement)

Laporan Laba rugi ialah "sebuah laporan keuangan yang menggambarkan tentang kinerja dari suatu prusahaan". Di dalam laporan laba rugi terdapat berapa laba yang kita peroleh, berapa beban, pendapatan, atau bahkan kalo prusahaan mengalami kerugian maka berapa krugiaanya. Jadi laporan laba rugi ini menggambarkan di mana suatu kinerja prusahaan tersebut effesien dan effektif atau malah sebaliknya.

2. Laporan Prubahan Modal atau Laporan Laba Ditahan (Retiened Earnings)

Laporan ini menggambarkan tantang berapa kenaikan modal atau penurunan modal dari sebuah prusahaan, namun apa bila pada prusahaan yang sudah become publik atau sudah berbentuk PT. Dimana namanya bukan lagi laporan preubahan modal akan tetapi laporan laba ditahan, karena dalam laporan tersebut berisi laba yang harus dibagikan pada para pemegang saham dahulu baru kemudian dimasukan ke pada kenaikan modal prusahaan tersebut.

3. Neraca (Balance Sheet)

Neraca adalah "sebuah laporan keuangan yang menggambarkan posisi keuangan dari suatu prusahaan". Dalam sebuah neraca kita dapat mengetahui jumlah aset aset dari sebuah prusahaan. Artinya kita dapat mengetahui berapa kas prusahaan, piutang prusahaan, gedung perusahaan, dan yang lainnya.

4. Laporan Arus Kas (Cash Flow)

Laporan arus kas adalah "sebuah laporan yang menggambarkan aliran kas masuk dan aliran kas keluar suatu prusahaan". Artinya laporan ini sangat lah vital karena laporan ini bisa mengetahui siapa saja yang melakukan korupsi. Spesifiknya laporan ini menggambarkan dari mana kas itu masuk dan ke mana kas ini keluar.

5. Catatan Atas Laporan Keuangan

Catatan ini berisi tentang kebijakan prusahaan yang harus di ambil setelah mempertimbangkan iv laporan keuangan yang tadi, yaitu mempertimbangkan laporan laba rugi, neraca, laporan perubahan modal, dan laporan arus kas.

Nah temen-temen jadi itu lah jenis jenis dari laporan keungan. Nah sekarang yu kita masuk kecara pembuatan laporan keuangannya.

Cara Membuat Laporan Kuangan

Untuk cara pembuatan laporan keungan itu mudah saja jika kita sudah membuat sebuah neraca lajur terlebih dahulu untuk mempermudah kita membuat laporan keuangan. Sebenarnya jikalau kita sudah membuat neraca lajur kita hanya tinggal menyusun laporan keuangannya, artinya kita tidak perlu harus hitung menghitung lagi, tapi mungkin ada sedikit saja proses perhituangan tapi itu saya rasa sangat mudah ya temen. Karena laporan keuangan itu ada five maka saya akan jelaskan satu persatu cara pembuatannya. Ok let's see!

a.) Cara Membuat Laporan Laba Rugi

Cara membuat laporan laba rugi adalah dengan menyusun akun-akun nominal yang ada pada neraca lajur, saya contohkan neraca lajur yang sudah saya buat pada artikel sebelumnya, yaitu :

Nah sekarang temen-temen pindahkan akun-akun nominal dan susun secara format laporan laba rugi. Tau kan akun nominal?Akun nominal itu adalah semua akun pendapatan dan beban. Karena di neraca lajur kita sudah buat kolom laporan laba rugi, maka semua akun itulah yang akan kita pindahkan dan susun menjadi laporan laba-rugi. Nah seperti inilah jika sudah dibuat laporan laba rugi :

Jadi laporan laba rugi itu hanya tinggal kita memindahkan dan kemudian menyusun akun akun nominal kedalam format laporan keuangan. Nah untuk format dasarnya seperti laporan laba rugi yang sudah saya contoh kan di atas ya temen-temen. Jadi intinya laba prusahaan itu adalah pendapatan bersih dikurangi semua full beban prusahaan. Jika hasil pengurangannya bernilai minus atau negative maka prusahaan tersebut mengalami kerugian. Laporan laba rugi diatas adalah contoh laporan laba rugi prusahaan jasa ya temen-temen. Kenapa saya contohkan yang prusahaan jasa karena saya menjelaskan pembuatan secara dasarnya aja ya temen-temen.

b.) Cara Membuat Laporan perbahan modal

Laporan ini adalah laporan yang paling mudah sekali dalam pembuatannya, dimana kita hanya menentukan berapa modal pada akhir periode akuntansi. Laporan ini tidak perlu neraca lajur untuk menyusunnya, kita hanya pindahkan laba yang tertera pada laporan laba rugi sehingga dapat merubah modal perusahaan menjadi modal pada akhir periode. Untuk contoh kita ambil laba dari laporan laba rugi yang sudah dibuat di atas tadi, yaitu laba Rp.7,-. Maka laporan perubahan modalnya akan seperti ini temen-teman :

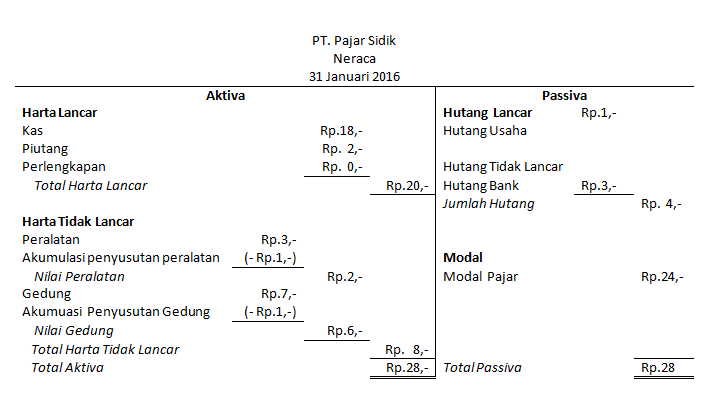

c.) Cara Membuat Neraca

Cara membuat neraca pun sama yaitu hanya memindahkan saja, akan tetapi untuk membuat neraca yang dipindahkan bukan akun-akun nominal melian akun-akun rill atau akun harta yang dipindahkan. Akun harti itu adalah semua akun kecuali akun pendapatan dan akun beban. Kita ambil neraca lajur yang telah saya buat di artikel sebelumnya juga untuk contoh ya temen-temen :

Nah kemudian kita pindahkan semua akun-akun yang ada pada kolom neraca di atas kecuali akun modal pajar, karena modal pada akhir periode sudah berubah, yaitu perubahannya sudah kita catat pada laporan perbuahan modal yang barusan saya buat pada poin b, dengan nominal modalnya adalah Rp.24,- . Kita pindahkan kemudian kita susun menjadi neraca. Nih seperti ini jika sudah di susun :

Nah untuk membuktikan atau menilai bahwa neraca ini bernilai benar atau tidak kita lihat full aktiva dan full passivanya. Jika full aktiva sama dengan full passiva maka neraca tersebut bernilai benar. dan apabila tidak sama maka bernilai salah.

d. Cara Membuat Laporan Arus Kas.

Cara pembuatan laporan arus kas ialah dengan mencari semua transaksi yang berkaitan dengan pengeluaran dan pemasukan kas dalam sebuah jurnal, atau bisa juga dengan melakukan observasi terhadap laporan laba rugi. Jadi cara untuk membuat laporan keuangan itu ada dua cara. Dengan cara langsung yaitu dengan meng observasi pada jurnal dan ada yang tidak langsung yaitu dengan cara mengobservasi pada laporan laba rugi. Untuk spesifik caranya akan saya buat artikel khusus untuk membahas cara pembuatan laporan arus kas di kemudian hari. Tapi saya akan berikan aja contoh laporan arus kasnya saja. Contoh :

e.) Cara Membuat Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan ini adalah berisi tentang informasi tambahan tertentu tentang dasar-dasar kebijakan pembuatan laporan keuangan, dan informasi tambahan seperti informasi hutang piutang dan lain sebagainya. Untuk pembuatannya akan saya posting dikemudian hari. Karena artikel saya kali ini hanya untuk cara pembuatan laporan secara umum saja yang intinya cara pembuatan laporan sebagai dasar saja, artikel ini juga saya tujukan kepada para pembaca yang masih mempelajari dasar pembuatan laporan keuanga. Dimana biasanya dasar mempelajari laporan keuangan itu yaitu mempelajari laporan laba rugi, neraca dan laporan perubahan modal saja biasanya. Nih baca juga materi tentang

Jurnal Penutup.

Nah demikian artikel saya kali ini mohon maaf bila ada salah salah kata.

Untuk menambah pemahaman saya sarankan juga baca langsung di link : Akhir kata saya ucapkan wassalamualaikum wr. wb.