Hallo guys?

Kembali lagi bersama peulis spider web log kece :D

Kali ini gue bakalan berbagi materi terntang lembaga keuangan bank. Yo simak!

Pengertian Bank

Kata Bank berasal dari bahasa italia, yaitu Baca yang berarti bangku. Istilah ini diambil karena jaman dahulu penukar uang italia mula-mula menjalankan bisnisnya dengan menggunakan bangku. Di indonesia pengertian bank tercantum dalam Undang-Undang Nomor seven Tahun 1992 sebagaimana telah di ubah dengan undang-undang nomor 10 tahun 1998. Menurut undang-undang tersebut, banking concern adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hiduf masyarakat banyak.

Jenis dan Fungsi Bank

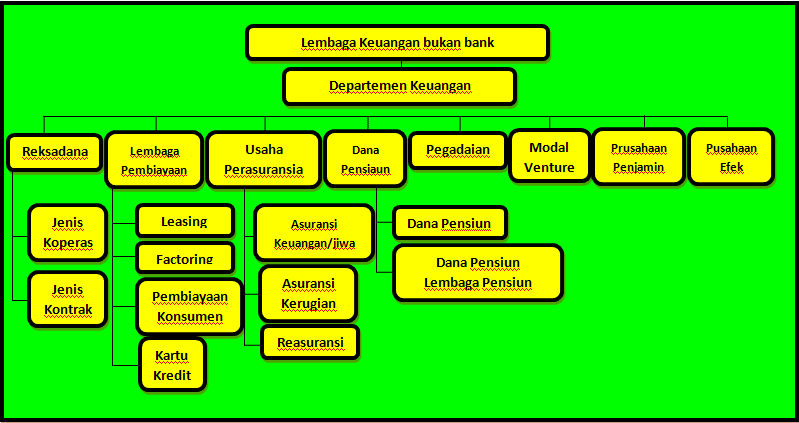

Dalam sistem perbankan indonesia, bank-bank berada dalam pembiayaan dan pengawasan banking concern sentral, yaitu banking concern indonesia, Untuk lebih jelasnya perhatika bagan berikut ini.

Berdasarkan bagan di atas, jenis dan sungsi banking concern yang ada dalam sistem perbankan indonesia dapat diuraikan sebagai berikut :

a) Bank Indonesia

Bank indonesia adalah lembaga keuangan independen yang diatur undang-undang no. 23 tahun 1999. Hal ini berarti banking concern indonesia dalam pelaksanaan tugas dan wewenangnya bebas dari campur tangan pemerintah dan atau pihak lainnya kecuali untuk hal-hal yang secara tegas diatur dalam undang-undangnya. Bank indonesia berperan sebagai banking concern sentral dengan menjankan tugas dan pengawasan dan pembinaan terhadap bank-bank di indonesia.

Bank Republic of Indonesia berkedudukan di Ibu kota negara, yaitu jakarta. Namun, dalam operasinya dibantu oleh kantor-kantor cabang di dalam dan di luar wilayah negara republik indonesia. Modal banking concern indonesia ditetapkan berjumlah sekurang-kurangnya Rp.2.000.000.000.000,00 .

Tugas Bank indonesia di atur dalam undang-undang nomor 23 tahun 1999, diantaranya :

- Menetapkan dan melaksanakan kebijakan moneter

Dalam menetapkan dan melaksanakan kebijakan moneter Bank indonesia berwenang :- Menetapkan saran-saran moneter dengan memperhatikan sistem laju inflasi yang ditetapkannya

- Melakukan pengendalian moneter dengan menggunakan cara-cara yang termasuk tetapi tidak terbatas pada :

- Operasi pasar terbuka di pasar uang, baik rupiah maupun valuta asih

- Penetapan tingkat diskonto

- Penetapan cadangan wajib minimum

- Pengaturan kredit dan pembiayaan

- Mengatur dan menjaga kelancaran sistem pembayaran

Dalam mengatur dan menjaga kelancaran sistem pembayaran, banking concern indonesia berwenang :- Melaksanakan dan memberikan persetujuan dan izin atas jasa sistem pembayaran

- Mewajibkan penyelenggaraan jasa sistem pembayaran untuk menyampaikan laporan tentang kegiatannya

- Menetapkan penggunaan alat pembayaran

- Mengatur dan mengawasi bank

Dalam rangka melaksanakan tugas mengatur dan mengawasi bank, banking concern indonesia menetapkan peraturan, memberikan dan mencabut izin atas kelebegaan dan kegiatan usaha tertentu dari bank, melaksanakan pengawasan banking concern dan mengenakan sanksi terhadap banking concern sesuai dengan peraturan perundang-undangan.

Dalam rangka melaksankan tugas mengatur bank, banking concern indonesia berwenang menetapkan ketentuan-ketentuan perbankan yang memuat prinsip kehati-hatian.

Dalam rangka kewenangan di bidang perizinan, banking concern indonesia :- Memberikan dan mencabut izin usaha bank

- Memberikan izin pembukaan, penutupan, dan pemindahan kantor bank.

- Memberikan persetujuan atas kepemilikan dan kepengurusan bank

- Memberikan izin kepada banking concern untuk melaksanakan kegiatan-kegiatan tertentu.

b. Bank Umum

1) Jenis-jenis banking concern umum

Menurut undang-undang nomor 10 tahun 1998 tentang perbankan, banking concern umum adalah banking concern yang melaksankan kegiatan usaha secara konvensiona dan atau berdasarkan prisnsip syariah yang dalam kegiatannya memberikan jasa dalam lalu-lintas pembayaran.

Yang dimaksud dengan prinsip syariah adalah atur perjanjian berdasarkan hukum islam antara banking concern dan pihak lain untuk penyimpanan dana atau pembiayaan berdasarkan prinsip bagi hasi. Sementara dengan yang dimaskud dengan konvensional adalah cara-cara yang bisa digunakan dalam bisnis perbankan yang telah lama dikenal, antara lain sistem bunga.

- Bank Badan Usaha Milik Negara

Bank BUMN adalah banking concern yang seluruh atau sebagian besar sahamnya dimiliki oleh pemerintah republik indonesia. Sebelum terjadi krisis moneter, jumlah banking concern BUMN di indonesia cukup banyak, namun, setelah periode krisis moneter jumlah banking concern BUMN hanya empat buah, yaitu banking concern negara indonesia (BNI), banking concern rakyat indonesia (BRI), bang tabungan nasional (BTN), dan banking concern mandiri yang berasal dari penggabungan banking concern dagang negara (BDN), banking concern ekspor impor (bank exim), banking concern bumi daya (BBD), dan banking concern pembangunan indonesia (Bapindo).

Operasi banking concern BUMN tidak berbeda dengan banking concern umum lainnya. Kegiatan utaman banking concern ini tetap menghimpun dana dari masyarakat dan menyalur-kannya dalam bentuk kredit. Sebelum ada deregulesasi di bidang moneter, banking concern BUMN memang mendapat perlakuan istimewa tersebut tidak ada lagi sehingga banking concern BUMN pun harus bisa berkompetisi dana dari masyarakat. - Bank Sawasta Nasional

Bank swasta nasional adalah banking concern yang berbadan hukum indonesia yang sebagian atau seluruh modalnya dimiliki oleh warga negara indonesia dana atau badan hukum indonesia. Contoh banking concern swasta nasional adalah banking concern key asia (BCA), banking concern danamon, banking concern niaga.

Bank swasta nasional bisa berbentuk banking concern devisa dan banking concern nondevisa. Bank devisa adalah banking concern yang dalam kegiatannya dapat melakukan transaksi dalam valuta asing, sedangkan banking concern nondevisa adalah banking concern yang dalam kegiatannya tidak dapat melaksanakan transaksi dalam valuta asing. - Bank Asing

Sesuai dengan namanya, banking concern asing merupakan banking concern yang dimiliki oleh warga negara asing, tetapi dapat beroperasi di indonesia. Bank asing ini merupakan kantor cabang dari sebuah banking concern di luar negeri yang saat ini hanya di izinkan membuka kantor cabang di jakarta dan kantor cabang pembantu di semarang, surabaya, bandung, denpasar, ujung pandang, medan, dan batam. Pemerintah indonesia menetepkan syarat bagi banking concern asing yang akan beroperasi di indonesia khususnya membuka cabang di jakarta, yaitu banking concern asing tersebut mesti memiliki aset 200 terbesar di dunia dan memiliki pringkat Influenza A virus subtype H5N1 dari lembaga pemeringkatan internasional. - Bank Pemerintah Daerah

Pada dasarnya banking concern pemerintah daerah (BPD) adalah banking concern yang modalnya berasal dari pemerintah daerah bimana banking concern didirikan. Contoh banking concern pembangunan sumatera barat yang lebih dikenal dengan banking concern nagari. Menurut undang-undang nomor 10 tahun 1998, semua pemerintah daerah diharuskan untuk menentukan bentuk badan hukumnya apakah berbentuk koperasi, perseroan terbatas, atau prusahaan daerah.

2) Fungsi dan Usaha Bank Umum

Pada umumnya fungsi banking concern umum adalah untuk menghimpun dana dari masyarakat dalam berbagai bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit. Secara terperinci, sungsi banking concern umum adalah sebagai berikut :

Pada umumnya fungsi banking concern umum adalah untuk menghimpun dana dari masyarakat dalam berbagai bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit. Secara terperinci, sungsi banking concern umum adalah sebagai berikut :

- Menyediakan mekanisme dan alat pembayaran yang lebih efesien dalam kegiatan ekonomi

- Menciptakan Uang

- Menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat.

- Menawarkan jasa-jasa keuangan lainnya

Usaha banking concern umum sebagaimana diatur dalam undang-undang nomor 10 tahun 1998 adalah sebagai berikut :

- Menghimpun dana dari masyarakat

- Membeli kredit

- Menerbitkan surat pengakuan utang

- Membeli, menjual, atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya :

- Surat-surat wesel termasuk wesel yang diaksep jaminan pemerintah

- Surat pengakuan utang

- Kertas perbendaharaan negara dan surat jaminan pemerintah

- Sertifikat Bank Indonesia

- Obligasi

- Surat dagang berjangka waktu sampai dengan satu tahun

- Instrumen surat berharga lain yang berjangka waktu sampai dengan satu tahun

- Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

- Menempatkan dana pada peminjam dana dari atau meminjamkan dana kepada banking concern lain, baik dengan menggunakan surat atau sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

- Menerima pembayaran dari tagiha atas surat berharga dan melakukan perhitungan dengan pihak ketiga.

- Menyediakan tempat untuk menyimpan barang dan surat berharga.

- Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan surat kontrak (kustodian)

- Melakukan penempatan dana nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

- Membeli melalui pelanggan agunan, baik semua maupun sebagian dalam hal debitur yang tidak memenuhi kewajibannya kepada bank, dengan ketuntuan agunan yang di beli tersebut wajib dicairkan secepatnya.

- Melakukan kegiatan anjak piutang (factoring), kartu kredit, dan kegiatan wali amanat (trustee)

- Menyediakan pendanaan dengan prinsip bagi hasil

- Melakukan kegiatan lain, misalnya kegiatan dalam valuta asing, melakukan penyertaan modal pada banking concern atau prusahaan lain di bidang keuangan seperti sewa guna usaha, modal ventura, prusahaan efek, dan asuransi serta melakukan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit.

- Melakukan Kegiatan lain yang lazim dilakukan oleh banking concern sepanjang tidak bertunangan dengan undang-undang.

c. Bank Perkreditan Rakyat

Bank perkreditan rakyat adalah banking concern yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syarian yang dalam kegiatannya tidak memberikan jasa dalam lalu-lintas pembayaran. Dengan demikian, BPR tidak diperbolehkan memberikan jasa dalam lulu lintas pembayara dan ini membedakannnya dari banking concern umum.

Bank perkreditan rakyat menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan bentuk lainnya yang dapat dipersemakan dengan itu.

Usaha banking concern perkreditan rakyat mencakup :

- Menghimpun dana dari masyarakat dalam bentuk simpanan

- Memberika kredit

- Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil

- Menempatkan dananya dalam bentuk SBI, deposito, dan atau tabungan pada pihak lain.

Bank perkreditan rakyat dalam menjalankan usahanya dilarang :

- Menerima simpanan dalam bentuk giro

- Melakukan penyertaan modal

- Melakukan usaha peransuransian

- Melakukan usaha lain di luat kegiatan usaha yang telah disebutkan sebelumnya

Nah segini dulu ya artikel dari saya. Artikel ini saya ambil dari modul ekonomi kelompok bisnis dan manajemen, karangan Drs. Maksum Habibi dan M. Gusnadi S.E.

Akhir kata wassalamualaikum wr. wb.